2022年1月の改正により、電子帳簿保存法では国税関係書類を電子文書で保存することを認めています。改正の目的は経理業務の電子化を進めて、担当者の負担軽減や生産性向上、多様な働き方に対応することです。

本記事では、電子帳簿保存法の概要と2023年12月まで猶予されている制度、義務化による3つの改正ポイントを解説いたします。併せて、小規模企業や個人事業主がどう対応すべきか具体例を紹介しています。改正内容を理解することで違反や不正を防ぎ、電子帳簿保存法の対応がスムーズに行えるようになるのでぜひ最後までご覧ください。

2022年1月に施行された「電子帳簿保存法」の概要と、3つの保存区分について解説いたします。

電子帳簿保存法とは、各税法により紙書類での保存が義務づけられた国税関係書類を電子文書で保存することを認めた法律です。書類を管理する担当者の負担軽減を図るとともに、経理業務の生産性向上や多様な働き方に対応するために、経理業務の電子化が推進されています。

また、本法律では電子文書で請求書や領収書をやり取りした場合、印刷した紙書類ではなく、授受した電子文書を保存する義務が定められました。

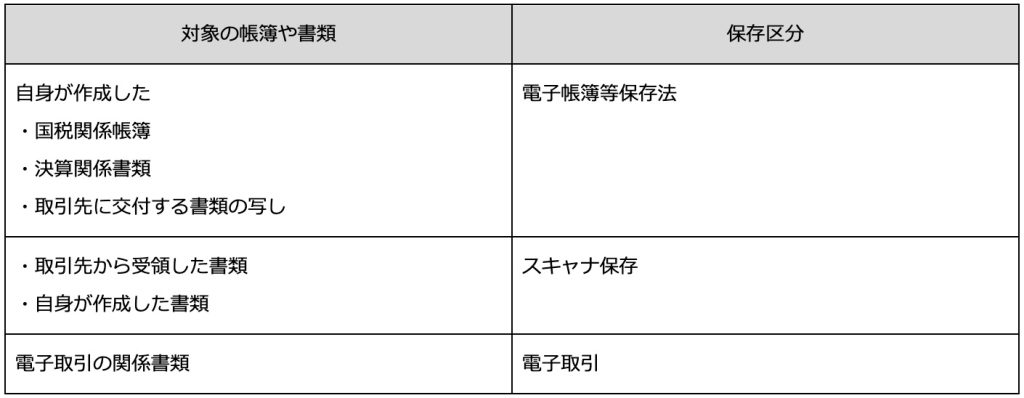

電子帳簿保存法は、以下の3つの保存区分に分けられます。

2022年1月に電子帳簿保存法は施行されていますが、「電子取引」に関しては2023年12月31日まで猶予されています。そのため、本来電子文書のまま保存する必要があっても、税務調査に対応できるようにしていれば紙書類での保存が認められています。

ただし、2024年1月1日以降に電子文書でやり取りした書類は、授受した電子文書を保存しなければならないので、早めに準備しておきましょう。

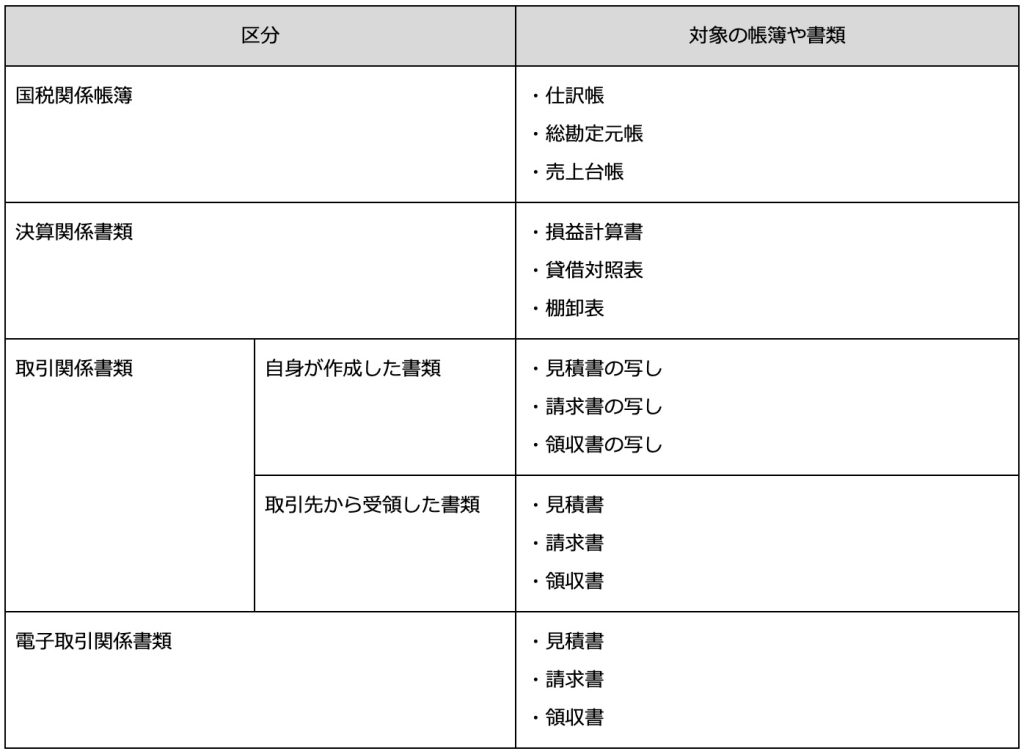

電子保存の対象となる帳簿や書類は、「国税関係帳簿」「決算関係書類」「取引関係書類」「電子取引関係書類」などです。これらはそれぞれ保存区分が定められています。

対象の帳簿や書類の具体例は、以下の通りです。

電子帳簿保存法の改正により、義務化された3つのポイントを解説いたします。

電子帳簿保存法の改正により、以下の4つの保存要件が緩和されました。

なお、電子取引においては、基準期間(※)の売上高が1,000万円以下の小規模な事業者がダウンロードに応じられる場合は、すべての検索要件が不要です。

(※)基準期間……電子取引が行われた日を含む、個人の場合は前々年(1/1〜12/31)、法人の場合は前々事業年度

| ①相互に関連する各事務について、それぞれ別の者が行う体制(相互けんせい) ②当該各事務に係る処理の内容を確認するための定期的な検査を行う体制及び手続(定期的な検査) ③当該各事務に係る処理に不備があると認められた場合において、その報告、原因究明及び改善のための方策の検討を行う体制(再発防止) |

適正事務処理要件とは、国税関係書類の受領等から入力までの事務に定められている相互けん制や定期的な検査及び再発防止策の社内規定整備等のことです。

電子メールやクラウド上で電子的にやり取りした請求書などの電子文書は、電子化したまま保存することが義務化されました。例えば電子請求書を受け取った場合、印刷して保存するのではなく、受け取った電子請求書の保存が必要となります。

対象になる電子文書は請求書や領収書などの、所得税と法人税に関係する書類です。また、電子取引にはそれぞれ一定の措置が求められています。

2024年1月1日からは電子文書での保存が完全義務化になりますが、2023年12月31日までは税務調査時に提出できるように印刷し、紙書類で保存しておけば問題ありません。

電子帳簿保存法に違反した際に科される罰則が、以下のように強化されています。

さらに、青色申告が取り消されるケースや、会社法で定められている帳簿や書類の記録、保存方法にも抵触する可能性があります。もし、抵触していた場合は100万円以下の過料が科せられますので注意しましょう。

電子帳簿保存法の改正により義務化された要件に対して、小規模企業と個人事業主がどう対応すれば良いか紹介いたします。

検索要件の確保として、保存する電子データのファイル名は「日付」「取引先」「金額」を含めたものにしましょう。例えば、ファイル名を「請求書_20230101_A社_15,000円」とし、電子データが紐づく索引簿をExcelで作成しておけば簡単に検索要件を満たせます。国税庁HPでは、索引簿の作成例が公開されていますので、参考にしてみてください。

電子取引データの「訂正及び削除の防止に関する事務処理規程」を定め、運用するだけで電子取引の保存要件「真実性の要件」を満たせます。国税庁HPでは、事務処理規定の雛形が公開されていますので、参考にしてみてください。

電子帳簿保存法に対応するには、今回の改正内容を理解したうえで自社の影響を洗い出し、対応方法を検討しなければいけません。また、対応する事務担当者の負担やミスが増えないようにシステム化することが求められています。

「Shachihata Cloud(シヤチハタクラウド)」は、従来の業務フローや運用を変えずに請求書や注文書、納品書の電子化を簡単に行えます。さらに、申し込み後1〜2営業日で導入ができるため、システム導入にかかる時間の削減も可能です。

今なら無料トライアルがありますので、導入を検討してみてはいかがでしょうか。

Shachihata Cloud Channel

Shachihata Cloud Channel 文書管理システム

文書管理システム